"Para nerde? Araba nerde?"

Bu unutulmaz replik, Türk sinemasının en komik sahnelerinden birine eşlik etmekteydi. Patron, adamlarına verdiği parayla araba alındığını ama onun da teslim alınmadığını duyunca tam bu tepkiyi vermişti. Paramı verin. Arabamı verin. Malum Organize İşlerdi bunlar

Az miktarda gerçek monarşiyi hesaba katmazsak, günümüz devlet yapılarında patron kuramsal olarak halktır. Çünkü parayı halk verir. Bu yönüyle, "Para nerde? Araba nerde?" sorusunun haklı sahibi geniş halk kitleleridir.

Bir ülkenin sermaye birikimi aslında parasıdır. Bir ülkenin parası ise biriktirdiği sermayedir. Paranın en likit hali cepteki formu olsa da, cepteki paranın pek de kullanım imkânı bulunmaz. Sermaye birikimi, cepteki para ile değil, bankadaki para ile ölçülür.

Kumbara denilen taşınabilir kasa, aslında bankaya para yatırmanın çocuklara öğretilmesi içindir. Sermaye birikimi içindir. Kumbarayı bankaya götürüp içindekileri saydırmak ve demir paraları hesap cüzdanında rakamlara dönüştürmek, önemli bir ritüeldir ve sermaye birikimine giriş demektir. Türkiye’de geleneksel olarak "sermaye kıttır" tespitinin karşılığı, bankadaki paralar kıttır, yeterince mevduat yaratılamamıştır, demektir.

Tabii ki sermayeyi saklama metodları farklılık gösterir. Örneğin, borsada para tutmak da sermaye birikimi demektir. Ama borsada tutulan para da günün sonunda bir banka hesabını alacaklandırır. Bu aralar çok gündemde olan Papara gibi ödeme kuruluşları da banka olmamakla övünseler de, aslında paraları bir banka hesabında birikir. En istisnai görünen kripto varlıklar bile para karşılıklarını bir banka hesabında bulur. Sözün özü: Banka demek sermaye demektir; sermaye demek de banka demektir. Bankalar, sınıflı toplumun, tarım toplumunun, ailenin, özel mülkiyetin, devletin ve bilumum medeniyet sosyolojisinin ayrılmaz bir cüzü parçasıdır.

Dünyada 200 küsur devlet olsa da, bunları iktisaden konuşmak istediğinizde OECD ülkeleri demek işlem kolaylığı sağlar. 38 asil üyesi vardır OECD’nin, ama dünya ekonomisi için anlamlı bir büyüklüğü ifade eder. Çin ve Rusya’nın dahil olmaması önemli bir eksiklik olsa da, kalanlar hesap ve mukayese yapmak için önemli bir büyüklük oluşturur.

Türkiye de OECD ülkesidir.Türkiye ekonomisi, yıllar itibariyle dünyadan kayıtdışılığını sürdürebilmesi ile ayrışmıştır. Beşikten mezara vergi vermeden yaşayabilen Türk vatandaşı sayısı, azımsanamayacak düzeyde olmuştur. Türkiye’nin dünya ekonomisindeki yerini, GSYİH büyüklüğünü bile etkileyen bu kayıtdışılığın dolaysız sonucu, bankacılık sisteminin de yeterince büyüyememesi olmuştur.

1980’den sonra dünya ile entegrasyon, bu konuda iyileşme sağlamıştır. 2000’lerden sonra ise Türkiye, özellikle özel kesim kredi büyüklüklerinin artışı ile bankacılıkta önemli bir ivme yakalamıştır. Kredi kartlarının yaygınlaşması ve dijital dönüşümler, kayıtdışılığa yaşam alanı bırakmamaya başlamıştır. 2000’lerin makro istikrar düzeni içinde enflasyon, kur ve faizin istikrar kazanması ve OECD ülkelerine benzer şekilde makul seviyelere gelmesi, bankacılığa yaramış ve Türk bankacılık sistemi büyümüştür.

Türkiye’de "Kriz mi var? Pastaneler, kafeler dolu, iPhone için kuyrukların sonu gelmiyor" tarzında çokça yorum yapılır. Oysa ki krizi tarif etmek için bakılması gereken yer, sermaye hesabıdır.Baştaki sorunun cevabını aramaktır: Para nerde? Araba nerde?

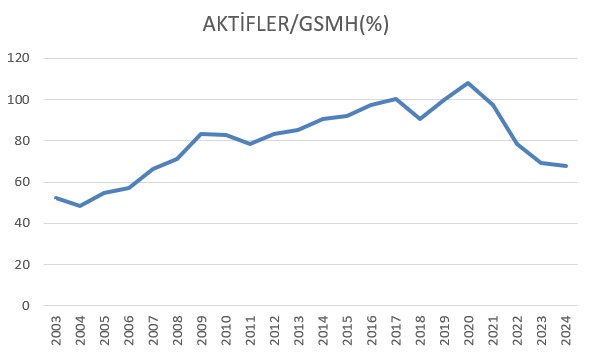

Aşağıdaki grafik, Türkiye’de bankacılık aktiflerinin Türkiye GSYİH’sına oranını içermektedir.

Kaynak: BDDK/Dünya Bankası

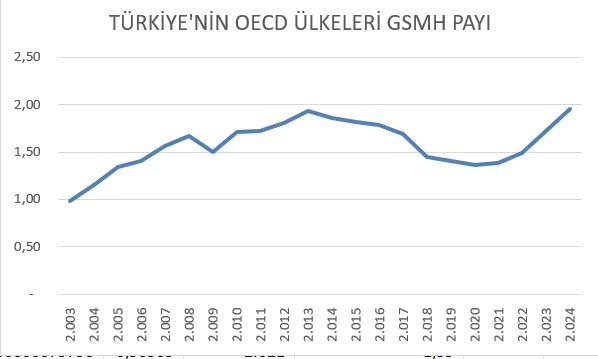

2003’ten 2015’lere kadar neredeyse iki katına çıkan oran, 2024 geldiğinde neredeyse başlangıç noktasına geri dönmüştür. Burada kayıp iki yönlüdür: Bir yandan gerileme olurken, diğer yandan da artış trendi kaybedilmektedir. Türkiye büyümekte ama para cebinde durmamaktadır. OECD ülkeleri içinde GSMH payı grafiği bu durumu göstermektedir. Türkiye para yaratmadan büyümektedir. Büyümeden gelen para ülkede kalmamaktadır.

"Para nerde?" sorusunun cevabı, "Araba nerde?" sorusunu da ister istemez akla getirir. Mutlak rakamlara dönecek olursak, 2024 itibariyle 900 milyar dolarlık bankacılık aktifi ile GSYİH’ya oranla %67’lik bir paya ulaşılmaktadır. Türk bankacılık sistemine ya da gerçek anlamda Türkiye’nin sermayesine verilen kayıp, bu hesapla 300 milyar doları bulmaktadır.

Türkiye ekonomisinde yaratılan kaotik sürecin sonucunda kaybolan para tam da budur. Bu parayı ister Londra’daki gayrimenkullerde ister yabancı bankaların hesaplarında arayabilirsiniz. Sonuç değişmeyecektir.Türkiye’de kriz tanımı, tam da bu sorunun cevabını aramayı gerektirir.Para nerde?Araba nerde?

Parayı verenin yani halkın iradesinin tecellisi tam da bu sorunun cevabını bulmak için gerekiyor. Demokrasi tam da bu işe yarıyor.