İş Bankasının 2000’lere kadar Genel Müdürlüğü’nün bulunduğu Kenedi caddesini kesen Tunus Caddesi ODTÜ’nün meşhur mavi otobüslerinin durağıydı.

ODTÜ mezunları alıştıkları bir manzara olan bu kulede çalışmayı hedeflerler tüm süreçleri sınavla işe alım olan Bankaya kimi uzman, kimi müfettiş olarak girerlerdi.

Aralarında benim de yer aldığım ODTÜ’lü İş Bankalılardan biri de Bankanın şimdiki Genel Müdürü olan Hakan Aran.

Hakan bey haleflerinden farklı olarak İktisadi İdari Bilimler Fakültesi değil Mühendislik Fakültesi mezunu. Bir Bilgisayar Mühendisinin Banka Genel Müdürü olması şaşırtıcı olmanın ötesinde bir zamanın ruhu çıktısı.

Türk Bankacılık sisteminin teknoloji alanında elde ettiği başarıları ve bu başarıların Türk Halkına kazandırdıklarını özetlemeye kalksak epey uğraşmak zorunda kalırız. Bu konuda en unutulmaz örnek Türkiye’de kredi kartına taksit yaparak ihtiyaçların karşılandığı zamanlarda İsviçre gibi Bankacılığın kitabını yazmış bir ülkede kartların imprinter cihazından geçirilmesiydi.

Bırakın karta taksit vb‘ni yapılan işlemi anında Bankacılık sistemine aktarmaktan söz ediyorum.

Biz karttan şifreye, şifreden mobil cüzdana, oradan biyometrik doğrulamaya geçtikçe bankacılık sistemi at arabasından TGV hızına çıktı. Fakat ülke bu hıza ayak uyduramayınca çözüm bankacılığı yasaklamakta bulundu.

Türk Bankacılık sistemi teknolojide ve büyüme kanallarında o denli gelişti ki ülke bu gelişmeye ayak uyduracak yapısal reformları yapamayınca çare olarak Bankacılığın geliştirdiği ürünleri birer birer yasaklama yoluna gidildi.

Yapısal reformlar yapmak yerine sadaka ekonomisine sırt dayanmış, halkın makarna ve kömüre duyduğu ihtiyacın devamı için Bankacılığın çok da rol çalmaması konusunda hem fikir olunmuştu.

Bu günlerde CHP oyları ile girdiği mecliste bu oyların diyetini CHP’lilere ödeten muhalif saftaki Babacan ülkeye ithal edilen Makro İhtiyati Önlem kavramını bir Banka rendeleme aracına döndürmüştü.

Kredi Kartı taksiti yasaklandı, Bireysel Kredilerin vadesi kısıldı, Konut Kredisi kullanımına zorluklar getirildi. Diğer tarafta zamanın TCMB Başkanı da gururla bizde faizler düşük çünkü makro ihtiyati tedbirler var diyerek bu eşi görülmemiş iktisadi pres mekanizmasını inovasyon tadında anlatıyordu. (https://www.yeniarayis.com/yazi/makro-ihtiyati-politikalar-ve-cemil-meric-5027)

2014’deki bu sunumdan tam 11 yıl sonra İş Bankası’nın yazılım mühendisi Genel Müdürünü faizi düşürüyorsunuz ama tedbirlerle sistemi öyle kısıtladınız ki faizin düşük olmasının bir anlamı kalmıyor diyerek dert yanarken dinlediğimde Türkiye’de alınan yolun arpa için bile kısa kaldığına şahit oluyorsunuz: "Piyasa faizlerinin politika faizine eşlik etmemesinin arkasında yatan en önemli neden hâlâ çok sıkı makro ihtiyati tedbirlerin olması. Kredi büyümesine yönelik kısıtlar kredi arzını sınırlıyor, arz sınırlı olduğunda fiyatlamaya etki etmiyor.“ (https://www.bloomberght.com/is-bankasihakan-aran-artan-indirim-beklentileri-tcmb-uzerinde-baski-yaratmamali-3762497)

2014’de Erdem Başçı bizde faizler olması gerekenden daha düşük çünkü tedbirler var dediğinde ne enflasyon ne kur ne de faizler baş ağrıtan bir seviyede idi. 2025’in makro ihtiyat günlerinde ise yine makro ihtiyat ipinin üzerinde dans ediyoruz ama bu defa altımızda gemi halatı değil olta misinası var.

Dünyada finansal sistemi koruyup kollamak için icat edilen Makro İhtiyati Tedbir Türkiye’de finans sistemine tersten giydirilen bir gömlek misali elleri kolları bağlıyor. Merkez Bankası sözde faiz düşürüyor ama kredi vermek için bin türlü düzenleme kısıtlama, vergi ve fonu aşmak gerekiyor. Kaf dağının ardındaki anka kuşunda tüy koparmak daha kolay.

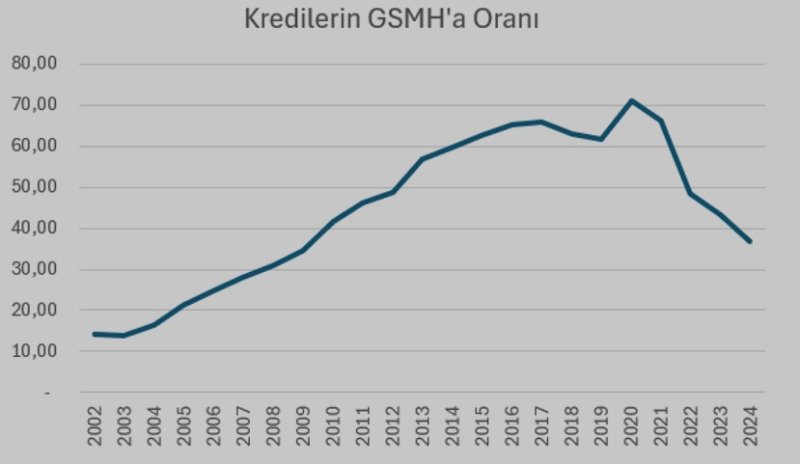

Türkiye büyüyor ama Bankacılık küçülüyor. Kredinin toplam GSMH’ya oranında zaman tüneli misali 2000’lerin ortasına dönmüş durumdayız

2014’de Erdem Başçı bizden makro ihtiyatisi yok diyerek yola çıkmış ama kredilerde gaza basmak için KGF’yi icat eden akılla (2017) kredi artışı daha da hızlanmıştı. 2021 kamikaze ekonomisi ile ülkenin son kredileri de dağıtılınca devamında tablo yukarıdaki gibi paraşütsüz düşüşe karşılık geldi.

Türkiye sağcı bir iktidarın elinde “serbest piyasanın” can çekişmesine tanık oluyor. Bu ekonomik tercihin en akla ziyan uygulamaları ise Bankacılık alanında karşımıza çıkıyor.

Bankalar topladıkları mevduatı zaten uluslararası ölçekte denetime tabi kredi karar mekanizmaları ile değil makro ihtiyati ambalaja sarılmış keyfilikle krediye dönüştüremez hale geliyor.

Bugün uygulanan makro ihtiyati tedbirler artık finansal istikrarı koruyan bir çerçeveden çok, ekonomik işleyişi sekteye uğratan bir müdahale biçimine dönüşmüş durumda. Kredi kanallarının bu kadar daraltılması, ekonomiyi korumak bir yana, üretimden tüketime kadar tüm alanlarda sistemi yavaşlatıyor. Bankacılık sektörü risk almak bir yana, regülasyon labirentinden çıkmaya çalışırken, piyasa ekonomisinin özü olan güven, erişim ve hareketlilik yerini belirsizlik ve durağanlığa bırakıyor.

Bu yaklaşımın ne büyümeyi desteklediği ne de piyasayı rahatlattığı artık açıkça görülebiliyor. Türkiye’nin ihtiyacı daha fazla kural değil; işleyen, öngörülebilir ve ekonominin gerçeklerini esas alan bir finansal düzen. Aksi halde krediye ulaşmanın giderek imkânsızlaştığı bir düzende ekonomiden dinamizm beklemek, rüzgârı olmayan bir denizin ortasında yelken açmaya benziyor: Gemimiz var, rotamız var ama ilerlememizi sağlayacak rüzgâr politik olarak kesiliyor.